솔루엠 주가가 29,100원에서 -10% 급락으로 마감되었습니다. 순식간에 수익 5%에서 1분만에 손실 -5%로 바뀌어 황당하였습니다. 심지어 투자주의 종목으로 지정되었습니다. 저같은 투자자가 있을 것 같아 정리했습니다. 이렇게 대응하세요.

결론부터 말하자면 이런 행위는 거래자간 약속된 사전 작업이 결과였다고 생각합니다. 만일 저와같이 솔루엠 주식에 물려있는 분이라면 손절해서 원상복구할 수 있는 다른 주식으로 갈아탈 것인지, 수급을 믿고 기다릴 것인지를 판단해야 합니다.

목차

솔루엠 주가 급락 원인

동사 주가 급락 원인은 솔루엠 실적 발표에 있었습니다. 3시 19분까지 29,100원이었던 주가가 순식간에 26,800원으로 -10% 하락 마감하였습니다. 실적 발표 뉴스를 찾아보니 장마감 전후 나온 기사를 보니 순이익이 전년대비 96% 감소했다는 기사가 나온 겁니다.

솔루엠은 반기보고서를 통해 당해사업연도 2분기 연결기준 영업이익이 전년 대비 73% 감소했다고 밝혔다. 같은 기간 매출액은 전년 대비 14%, 순이익은 전년대비 96% 감소한 것으로 나타났다.

–OO증권–

저 기사를 보는 순간 저도 눈 앞이 캄캄해져 장후 시간외 주문에 모든 물량을 청산 주문에 걸었습니다. 심지어는 솔루엠이 ‘투자주의 종목’이라고 공시까지 뜬 것입니다. 당황했지만 잠시 생각을 해 보았습니다. 내가 이 종목을 왜 매수했는지… (곰곰히)…현재 솔루엠 주가는 살짝 고평가 되어있다는 단점이 있지만 실적과 성장성이 있는 기업이었기 때문이었습니다.

순간 5분 안에 청산해야 할 지 판단을 해야 했습니다. 그래서 전자공시 사이트로 들어가서 공시했다는 반기보고서를 들여다 보았습니다. 보고서를 빠르게 읽어 본 후 저는 매도에 걸었던 모든 물량을 취소했습니다. 어떤 이유에서 청산을 취소했을까요?

저는 정신을 차리고 솔루엠의 2021년 반기 보고서 재무정보를 빠르게 점검하였습니다.

솔루엠 주가 급락 원인은 영업이익 저조, 그 원인은?

판관비의 증가

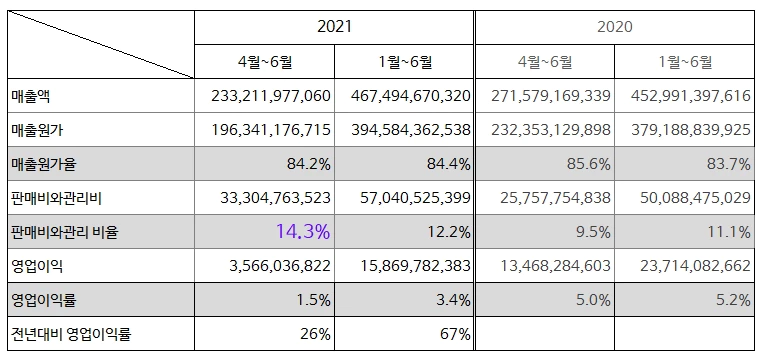

자료는 전자공시 정보에서 가져왔으니 재무정보는 왜곡이 없습니다. 천천히 연결 재무정보를 보니 연결 기준 매출액이 전년 동기대비 3.2% 증가한 4,674억9400만 원을 기록했고, 영업이익은 전반기 대비 33.3% 감소한 158억6900만원, 전년 분기 대비 74%가 줄어든 35.6억을 기록했습니다.

위 자료를 보면 판관비가 2/4분기에 매출액에 비해 14.3%로 전년 2/4분기 9.5%보다 상승했습니다. 솔루엠처럼 매출원가가 높은 비율을 차지하는 기업은 판관비를 어떻게 관리하는가에 따라 영업이익률에 직접적인 영향을 끼칩니다. 따라서 재무제표상으로 볼 때 부정적으로 보입니다. 그럼 왜 판관비가 상승하였을까요?

솔루엠 관계자는 “올해 상반기에 일회성 비용이 발생해 전년동기와 비교하여 수익이 다소 감소했다”며 “3분기가 전통적으로 당사의 계절적인 성수기인 점과 상반기 매출 이월분이 연말까지 반영될 것으로 예상되는 점을 고려하면 하반기에는 큰 폭의 매출 상승과 수익성 향상을 달성할 수 있을 것으로 전망한다”고 말했다.

뉴스핌

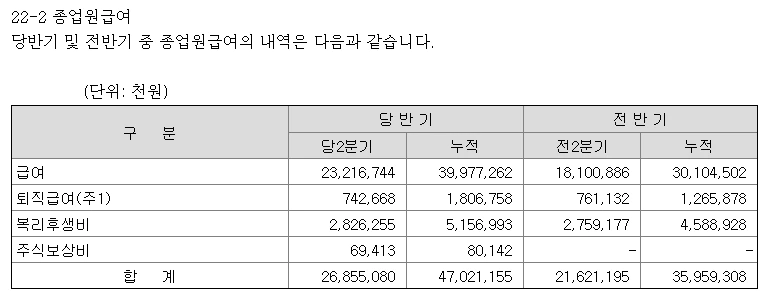

위의 일회성 비용은 무엇일까요? 역시 재무제표를 보니 상승한 판관비의 상당부분이 아래와 같이 종업원 급여 상승분(51억 원)이었습니다. 수고한 직원들에게 보상을 하고 싶었나 봅니다.

주요 원재료 (반도체) 가격 상승

솔루엠의 매출은 전자부품 78.5%(1분기 80.4%)와 솔루엠 전자가격표시기(ESL)관련 매출이 21.5%(1분기 19.6%)를 차지합니다. 그러나 전자부품의 원재료인 반도체의 평균 매입단가는 전년 대비 90.0% 상승하여 매출원가에도 부정적 영향이 있었으며, 자성체의 평균매입단가는 전년 대비 15.0% 상승, EPD의 평균매입단가는 전년 대비 5.0% 상승하였습니다.

재고자산의 증가

1분기 재고자산에서 제품은 474억 원이었는데 2분기는 886억 원입니다. 무려 완성한 제품의 재고가 410억원이 증가한 것입니다. 삼성전자에 판매하지 못한 재고가 410억원이라는 것입니다. 즉 위에 설명 드린 원재료(반도체) 가격이 상승하여 높은 가격에 원재료를 조달해서 제품을 생산했는데, 이를 삼성전자에 판매하지 못하고 제품재고로 가지고 있다는 것입니다.

위 3가지 급락 원인만 본다면 저는 매도를 했어야 했는데 저는 왜 시간외 청산 매도를 취소했을까요? 솔직히 말하자면 수급을 믿었습니다. 외국인과 연기금이 꾸준히 7월 초부터 매수했는데 평균가 30,600원에 각각 580억 원과 131억 원을 순매수 해 왔습니다.

결론, 솔루엠 주가 전망은 오락 가락 후 맑음

그렇다면 이들은 솔루엠이 장마감 1분전에 발표한 실적을 몰랐을까요? 장후 시간외 거래에서 외국인들은 23억을 순매수 했습니다. 지금은 외국인들도 물린것인지 저가매수를 했는지 판단할 수 없지만 설령 물렸더라도 매수해 놓은 580억 원을 바로 던지지는 못할 겁니다. 그렇게 하면 그들의 손실도 작지 않을 것이기 때문에 더 이상 급락은 없을 것이라고 기대합니다.

또한 전자부품은 실적이 안 좋았지만 솔루엠 전자가격표시기 사업은 성장가능성을 확인했고, 동시에 실적도 전년 대비 성장하였습니다. 따라서 지금 당장은 솔루엠 주가의 추가적인 급락은 없을 것이지만 바로 반등하기에는 새로운 재료가 필요할 듯 합니다.

예를 들면 애플에 전원공급 실적을 고시한다거나 시스코와 함께 진행하는 ‘ 전자가격표시기(ESL) 통합 솔루션’ 에 대한 실적 발표를 해 준다면 분위기는 바로 반전 될 수도 있을 겁니다.

솔루엠 전자가격표시기(ESL) 사업은 전세계 시장 점유율 3위 기업으로 올라선 상황이며, 시스코와 지난 15일 서울 삼성동에 위치한 시스코코리아 본사에서 ESL 통합 솔루션 개발 사업 협력을 위한 업무 협약(MOU)을 체결하기도 했습니다.

시스코와 공동 개발한 ESL 통합 솔루션은 매장 등 유통 업계뿐만 아니라 기업 회의실, 개인 좌석, 사물함 등에 디지털 라벨로도 사용 가능해 시스코의 스마트 빌딩, 오피스 솔루션과 협업해 신규 IoT 시장에도 진출할 계획입니다.

솔루엠은 유럽판 MSCI 지수로 불리는 FTSE 글로벌 주가지수 시리즈에 신규 편입되면서 수급 개선 기대감이 높아지고 있으며, 지난 5월에는 모던스텐리캐피털인터네셔널(MSCI) 글로벌 스몰캡 지수에도 편입된 바 있습니다.

[이전 글] sk하이닉스 주가 하락 이유와 10만원은 바닥인가?