SK 바이오 사이언스는 현재 매수 후 보유중인 주식입니다. 현재 주식시장의 선두 섹터는 2차 전지 입니다. 그러나 매수하기에는 부담됩니다. 그 다음 섹터로는 바이오입니다. 그 중 SK 바이오 사이언스의 현재 주가는 확실한 저평가 입니다. 그 근거와 추천 3가지 이유는 다음과 같습니다.

목차

1. SK 바이오 사이언스 주가는 숨은 재료가 미반영

바이오 섹터에 관심 있는 분들은 알 수 있는 재료지만 아직 기사화 되지 않았습니다. 미공개 재료는 노바백스 백신의 긴급 사용 허가 신청입니다. 지난 글에 노바백스의 3상 임상결과에 대해 정리한 바와 같이 변이 바이러스에도 그 효과가 탁월하다는 기사가 보도 된 바 있습니다.

노바백스 백신의 긴급 사용 허가 신청 뉴스가 조만간 나올텐데 나온다면 그동안 조정을 보이고 기어가던 차트는 상승으로 전환 될 것이라고 기대하고 있습니다.

2. SK 바이오 사이언스 주가는 저평가

SK 바이오 사이언스와 삼성 바이오 로직스의 시가총액과 주요 지표를 아래와 같이 비교해 보았습니다.

| SK 바이오 사이언스 | 삼성 바이오 로직스 | |

| 21년 추정 매출액 | 1조 50억 원 | 1조 4,200억 원 |

| 예상 영업이익 | 3,915억 원 | 4,276억 원 |

| 영업 이익률 | 38.94% | 29.92% |

| 7월 24일 시가총액 | 12조 원 | 60조 원 |

| 보통주 | 7,600만 주 | 6,600만 주 |

현재 SK 바이오 사이언스의 주가가 삼성 바이오 로직스에 비해 얼마나 현저한 저평가되어 있는 지 설명하겠습니다. 현재 주가로 OO보다 싸다, 비싸다를 말하는 사람은 아마추어 입니다. 전문가라면 시가 총액으로 얘기를 해야 합니다.

위 표를 보면 매출액과 영업이익에서는 삼성 바이오 로직스가 살짝 앞서지만 영업 이익률에서는 SK 바이오 사이언스가 약 10%나 높습니다. 그런데 시가총액은 삼성 바이오 로직스가 5배 더 높습니다.

그래서 SK 바이오 사이언스의 시가 총액은 보수적으로 잡는다고 해도 35~45조 원은 상승해야 합니다. 따라서 평균값 40조 원이라고 할 경우 보통주 7,600만 주로 나눌 때 주가는 52만 원까지 상승해야 삼성 바이오 로직스와 동등한 시장 가치를 받을 수 있습니다.

3. SK 바이오 사이언스 주가는 자체 개발 백신 성공시 30만원 갈 것

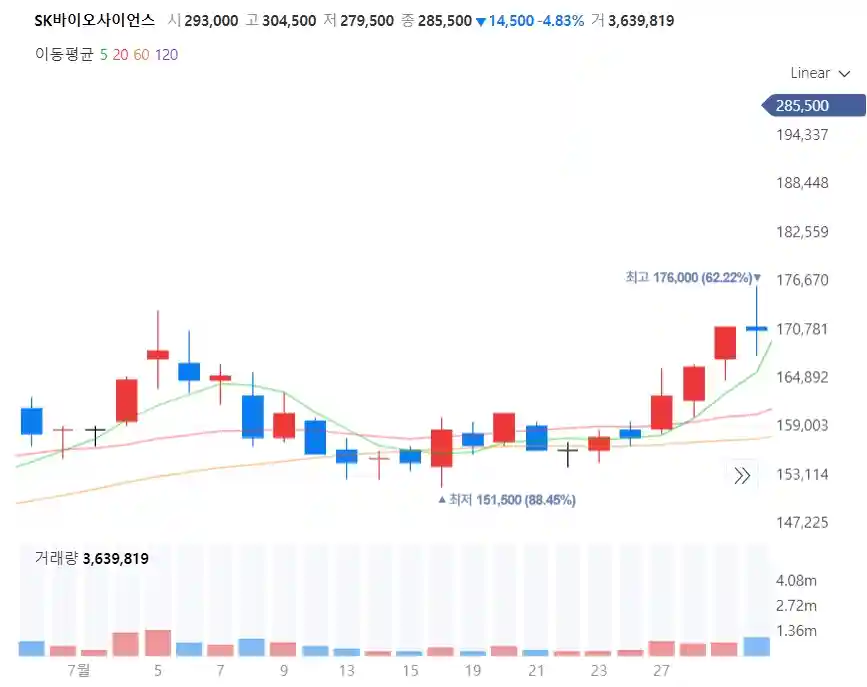

오늘 주가가 상승했습니다. 매입가 대비 10% 올랐네요. 전 고점 근처에 왔는데 고민입니다. 일부 현금화를 하고 갈지 일부 현금화를 하고 갈지 말입니다. 오늘 매수한 수급의 주체들이 너무 좋아서 조정을 보이지 않고 돌파 할 것 같거든요. 내일 장을 한번 보고 판단하겠습니다.

SK 바이오 사이언스는 코로나19 백신 후보물질 ‘GBP510’의 임상 3상 시험계획을 식품의약품 안전처에 제출했다고 합니다. 만일 연말까지라도 성공한다면 내년 말까지는 50~100%는 상승도 기대해 볼 만합니다.

SK 바이오 사이언스 2021년 12월 목표가

- 매수가 : 155,000원

- 목표가 : 240,000원

- 현재가 : 현재가 보기

1 thought on “SK 바이오 사이언스 주가 저평가, 지금 사도 늦지 않은 이유 3가지”